Resumen Obligaciones II

Primer Parcial (30%)

Fuentes:

- ORTIZ MONSALVE, A. "Manual de obligaciones" Temis. Quinta edición. Bogotá, Colombia: 2010.

- TAMAYO LOMBANA, A. "Manual de obligaciones. Teoría del acto jurídico y otras fuentes" Temis, Quinta edición. Bogotá, Colombia: 1997.

- TAMAYO LOMBANA, A. "Manual de obligaciones. Las Obligaciones Complejas. La extinción de las obligaciones." Temis, Quinta edición. Bogotá, Colombia: 2003.

- Notas de Clase.

- 1. Prelación de Créditos.

La prelación de créditos es manera y el orden donde se deben pagar a los acreedores de un mismo deudor cuando dichos créditos coinciden en ser exigibles en la misma fecha o sucesivamente. En este orden de ideas los créditos se clasifican conforme a categorías cada una de ellas con unas reglas particulares y con unas garantías y formas de pago.

Así las cosas, habrán créditos privilegiados, preferente y comunes. En los primeros encontramos los créditos de primera, segunda y cuarta clase. Los presentes se refieren a los de tercera y se conocen como comunes a los de quinta clase. La ley dicen, que las causales de preferencia son el privilegio y la hipoteca por tanto estos serán los de 1ra, 2da, 3ra y 4ta. Dentro de este entramado de clasificaciones hay que entender a su vez que las causales de preferencia podrán de tipo general y especifico, siendo las primeras los créditos de 1ra y 4ta que recaen sobre todo el patrimonio del deudor, y los específicos los de 2da y 3ra solo sobre determinados bienes.

A continuación se expondrán las reglas que aplican a cada tipo de crédito:

1.1 Créditos de 1ra Clase.

§ Tienen un orden específico para pagarse, no obstante de no haber ninguno pueden saltarse, el orden es:

· Los alimentos que se deban a los hijos menores de edad.

· Lo que se le deba a los trabajadores.

· Los gastos al interior de los procesos judiciales a favor de todos los acreedores (Ej.: peritaje)

· Gastos funerarios del deudor

· Gastos de la enfermedad de la que haya fallecido el deudor.

· Artículos de subsistencia del deudor y su familia durante los 6 últimos meses.

· Impuestos al fisco.

· Los contratos de seguros.

§ Tiene privilegio general y excluyente, porque afectan todo el patrimonio del deudor y tienen preferencia sobre cualquier crédito.

§ No aplican contra terceros.

1.2 Créditos de 2da Clase.

§ La legislación Civil prevé tres casos:

· El posadero sobre los bienes del deudor introducidos a la posada.

· El empresario de transportes sobre los objetos en sus bodegas o vehículos.

· El prendario sobre el objeto dado.

§ En este tipo de créditos se tiene la aprensión material de un buen por tanto no se tiene preferencias sobre los créditos de 1ra y 4ta.

§ Si se remata el bien del que se tiene aprensión material y este no pudiera cubrir la totalidad de la deuda, el saldo pasara a ser un crédito de 5ta.

1.3 Créditos de 3ra Clase.

§ Recae solo sobre hipotecas.

§ No hay preferencias en cuanto son bienes diferentes y por lo tanto son créditos de índole diferente. Es decir, diferente bien diferente hipoteca.

§ Dado el caso que se hubiese constituido dos hipotecas sobre el mismo bien se tendrá preferencia de acuerdo a la fecha de la constitución de las mismas.

1.4 Créditos de 4ta Clase.

§ Los créditos de 4ta se rigen por sus fechas, es decir no hay un orden como en los créditos de 1ra clase.

§ La legislación establece que estos son:

· Los que se adquieren con el Estado cuando se administra sus bienes, actuado como recaudadores, administradores y rematadores de rentas y bienes fiscales. la fecha a tener en cuenta es la fecha de nombramiento o la fecha del remate.

· El Estado cuando se administran recursos públicos en establecimientos de caridad y/o educativos. A su vez los del común de los corregimientos contra los recaudadores, administradores y rematadores de sus bienes y rentas. Se tendrá en cuenta: la fecha del nombramiento o la fecha del remate.

· Los que se adquieren cuando el padre le debe al hijo por administración; a su vez aplica para el curador. Se tendrá en cuenta la fecha del nacimiento del hijo o la fecha del discernimiento como curador.

1.5 Reglas para los Roces

§ 1ra prevalece ante 2da y 3ra, ya que, en dado caso no se pudiera cubrir 1ra con los bienes se recurrirán a estos (los bienes que garantizan 2da y 3ra) para cubrir la deuda.

§ Si hay varios créditos de 3ra y faltara 1ra todas las hipotecas de 3ra aportaran para cubrir el faltante por igual mediante regla de tres.

§ Si hubiera roce entre 1ra, 2da y 3ra por falta de activo para pagar 1ra, se preferirá recurrir a los bines de 3ra en vez de los de 2da.

- 2. Responsabilidad Contractual.

Se incurre en Responsabilidad Contractual cuando una de las partes no cumple, o cumple de forma tardía o bien defectuosa en vista que se un incumplimiento de lo convenido contractualmente.

Esta está compuesta de los siguientes elementos:

§ Incumpliendo de una de las partes.

§ Culpa como elemento subjetivo.

§ Mora.

§ El que se ocasione un perjuicio.

En ese orden de ideas se debe demostrar para que existan los mencionados elementos. A continuación veremos cada uno de ellos por separado.

2.1 Incumplimiento.

§ Este puede ser de dos tipos: definitivo o bien puede que si haya cumplimiento pero existe algún factor que hace que se tome como incumplido.

§ El cumplimiento definitivo se refiere a que se incumplió la totalidad de la obligación, este no debe ser probado y basta solo con afirmarlo.

§ Como se dijo antes puede que efectivamente haya cumplimiento, en este existe un factor que se tome como incumplido. Por tanto este cumplimiento puede ser:

· Defectuoso.

· Parcial.

· Tardío.

2.2 Culpa como elemento subjetivo.

§ Para el estudio de la culpa vale apoyarse en la triclasificacion que el código civil (art. 63) hace de esta donde la clasifica de la siguiente manera:

· Culpa Grave: consiste en no manejar los negocios ajenos con el cuidado que tendría una persona negligente en sus negocios propios.

· Culpa Leve: cosiste en no manejar los negocios ajenos con la misma diligencia que los hombres ordinarios sensatos emplearían en los propios.

· Culpa levísima: consiste en no manejar los negocios ajenos con la misma diligencia que un hombre juicioso emplearía en los propios.

§ El deudor responderá solo por:

· Culpa Grave: cuando el contrato es útil al acreedor. Ej. Deposito.

· Culpa Lave: cuando el contrato es de beneficio para ambas partes. Ej. La compra-venta.

· Culpa Levísima: responde cuando el beneficio es solo para él. Ej. Comodato.

§ En Colombia suele tomarse la Teoría de Demogue la cual dice que se debe probar la culpa cuando esta se deriva de una obligación de medios en tanto el deudor se está comprometiendo a hacer todo lo posible. No obstante podrá usar en su defensa el haber:

· Emplear el debido cuidado.

· Probar Caso Fortuito.

A su vez dice este autor que en las obligaciones de resultados a su vez se presume no obstante aquí la única defensa es el Caso fortuito. Por todo lo anterior, es que en Colombia la Culpa Generalmente se presume.

Sin embargo, la ley o bien un acuerdo entre las partes puede variar esto mediante clausulas. Estas son:

· Clausulas Agravantes.

· Clausulas Atenuantes.

· Clausulas Exonerantes.

· Clausulas Limitantes.

2.2.1 Caso Fortuito.

§ Es una fuerza anónima, irresistible e imprevisible que exime a deudor de responsabilidad. También es llamada Fuerza Mayor.

§ No obstante este no podrá ser empleado si:

· El deudor se encontrase previamente en mora de la obligación. **SALVO: que el deudor demuestre que habiendo entregado el objeto al acreedor el objeto hubiera perecido en manos de este por el MISMO caso fortuito.

· Cuando se produzca una obligación a razón de un hurto y el objeto pereciese en manos de quien hurto (ahora deudor)

· Si el deudor se hubiera obligado mediante dos contratos diferentes con dos personas distintas a entregar un mismo objeto y este pereciese.

· Que el objeto perezca por culpa del deudor.

· Que se pacte que el riesgo y la responsabilidad la asumirá el deudor.

2.2.2 Teoría de la Imprevisión.

§ Nació en Francia en la II mundial de los contratos administrativos.

§ Se utiliza mucho en el derecho administrativo y comercial. No obstante, no se encuentra contemplado en la legislación civil salvo en el 2060 C.C que se dice sí.

§ Lesión vs Imprevisión: en la lesión hay mala fe y se da al inicio del contrato. La imprevisión se da de buena fe y se da después de celebrado el contrato.

§ Caso Fortuito vs Imprevisión: en el caso fortuito hay imposibilidad total de cumplimiento de la obligación, en la imprevisión se dificulta mas no imposibilita.

§ Enriquecimiento sin Causa vs Imprevisión: en el enriquecimiento sin causa no hay motivo para que haya enriquecimiento en un patrimonio y empobrecimiento en otro. En cambio en la imprevisión si hay causa para esto y es el contrato.

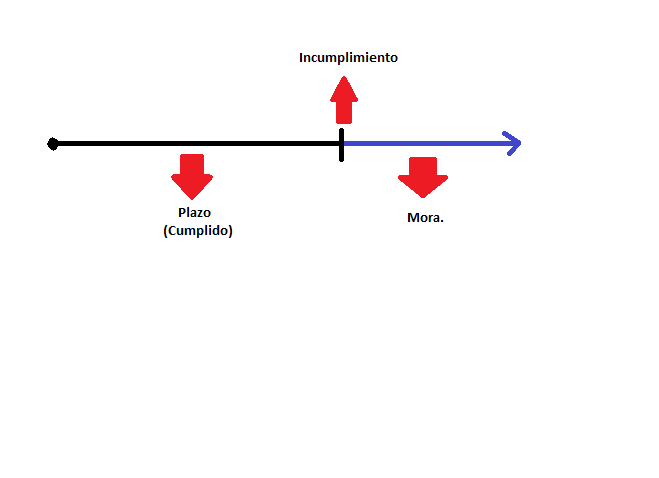

2.3 Mora.

2.3.1 Del deudor.

§ Reconocimiento judicial o convencional que hace el deudor que ha incumplido. En sí, es un retar imputable que se da en tres casos:

· Si hay plazo expreso pactado: se entiende que hay mora si no cumple con este. **SALVO: que la ley diga que además del vencimiento del plazo se necesite que el acreedor le llame la atención o avise al de deudor preferiblemente por escrito. Solo desde allí se estará en mora.

Si se hay mora se deben pagar perjuicios y a su vez cumplir con la deuda porque hay incumplimiento. Pero si se está aplicando la excepción y no se ha avisa solo se puede hacer exigible la deuda.

· Plazo tácito: hay mora si se vence la oportunidad y no se necesita requerimiento.

· No hay plazo: se debe hacer reconvención o requerimiento por la vía judicial para que el deudor entre en mora.

No hay comentarios:

Publicar un comentario